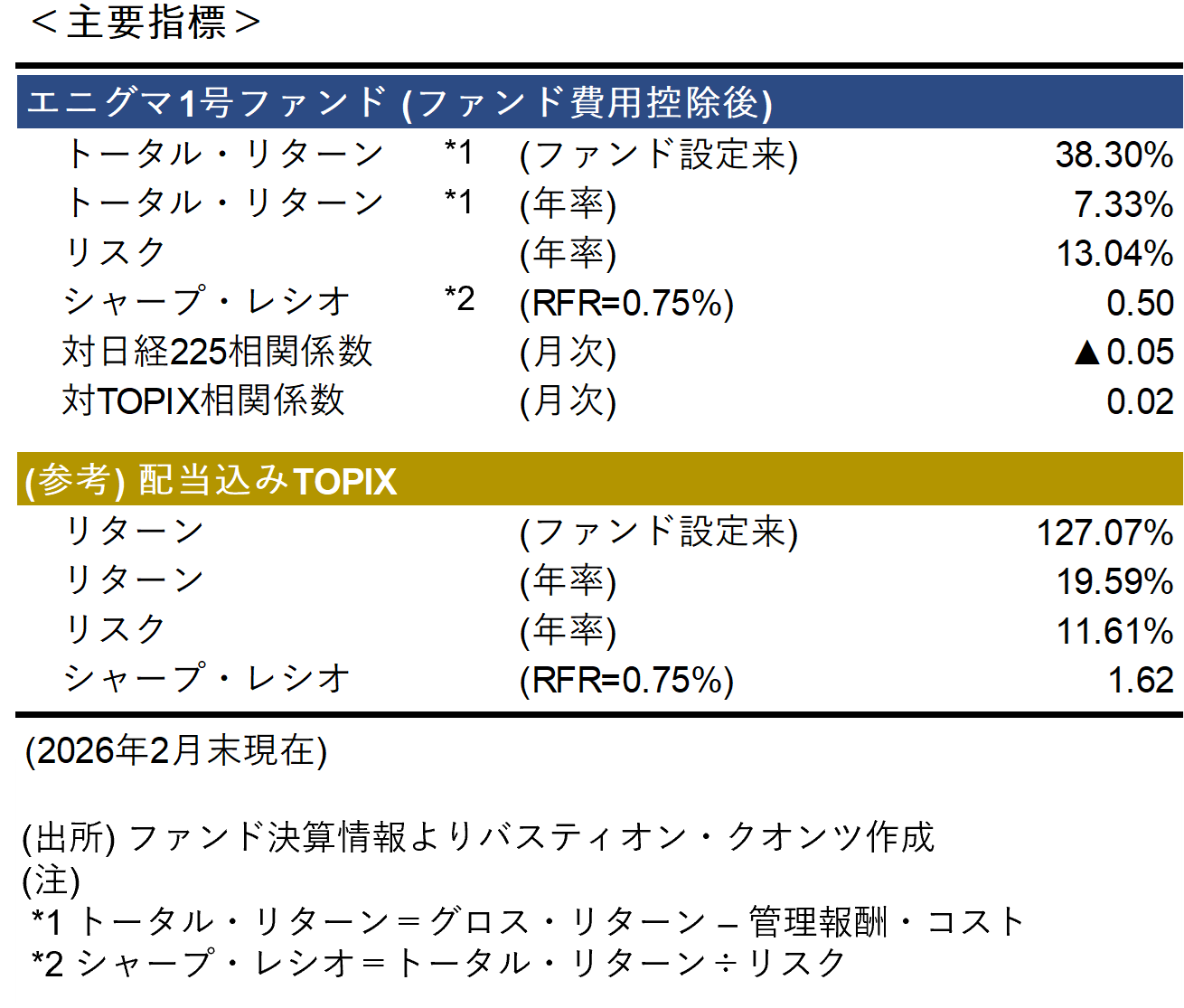

マンスリーレポート(2026年2月) - エニグマ1号ファンド

マーケット概況

2月の日経平均は、好調な米国の企業収益、日本の衆議院選挙における自民党の歴史的な大勝による積極財政の更なる推進への期待、人工知能(AI)の既存ビジネスにもたらす破壊的影響や大規模投資コストへの懸念の後退等により、大幅に上昇した。

序盤は、2/2(月)深夜に公表の米ISM製造業総合景況指数が市場予想より大幅に強い結果となり、米国の企業収益に対する楽観的な見方が強まったことを契機として、翌日2/3(火)に株価は大幅に上昇した。その後、人工知能(AI)がソフトウェアメーカーの競争を激化させる懸念等のマイナス要因と為替の円安・ドル高進行による自動車・商社関連株の買い等のプラス要因により、54,000円台前半で拮抗した。

中盤においては、2/8(日)投開票の衆院選で自民党が単独で定数の3分の2を上回る歴史的な大勝を収めると、高市首相が積極財政を推し進め、財政出動強化による景気拡大や成長戦略の具体化に向けた動きが本格化するとの見方から、株価は上昇が加速し、2/11(水)には、日経平均先物が一時58,000円を超える水準となった。その後は日本株の短期的な過熱感(選挙後に3,000円以上上昇)や2/16(月)朝に公表の日本の2025年10〜12月期の国内総生産(GDP)速報値が市場予想を大幅に下回った等のマイナス要因により56,000円台中盤まで株価は下落した。

終盤においては、日本の対米投資計画が継続するとの期待、日本銀行の次期審議委員の政府人事案(積極財政派委員の推薦)を受けての早期利上げ観測の後退、人工知能(AI)の既存ビジネスにもたらす破壊的影響や大規模投資コストへの懸念の後退等の国内外プラス要因が相まって、株価は急騰した。最終的に2月は58,850円(過去最高値)で終えた。月次でみると日経平均は+10.4%、TOPIXは+10.4%と大幅に上昇した。

当月のポジション推移及びパフォーマンス

米企業の25年第4四半期の堅調な業績見通し、及び衆院選の情勢についてのメディア各社の調査結果に基づく自民党単独過半数獲得の可能性上昇等を踏まえ、2/2(月)から2/6(金)にかけて、ファンドポジションについて、売りから買いに変更し、レバレッジを0.55倍から0.28倍に縮小しました1。

またその後、衆院選における自民党単独での3分の2以上の議席獲得による積極財政政策の更なる推進の可能性上昇、及び国内上場企業の26年3月期の堅調な業績見通し等を踏まえ、2/9(月)、ファンドポジションについて、買いを維持し、レバレッジを0.28倍から0.70倍に拡大しました2。

しかし、市場予想を下回る10-12月期の日本のGDP速報値、及び米国によるイランへの軍事介入の可能性示唆等を受け、2/19(木)、ファンドポジションについて、買いを維持し、レバレッジを0.70倍から0.50倍に縮小しました3。

さらに、米連邦最高裁の国際緊急経済権限法(IEEPA)に基づく関税無効判決を受けた米政権の世界一律10%関税発動表明、及び米株式市場におけるテクノロジー銘柄売りの再燃等を踏まえ、2/23(月)から2/24(火)にかけて、ファンドポジションについて、買いを維持し、レバレッジを0.50倍から0.18倍に縮小しました4。結果として月次トータル・リターンは+1.99%となりました。

3月以降、中東情勢を注視しながら、適切なリスク管理をもとにリターン向上を目指します。

1 株価リターンモデルのシグナルは"やや弱い売り"から"やや強い買い"に変化し、日経平均の実際の価格は株価水準モデルの理論価格より割高であった。

2 株価リターンモデルのシグナルは引き続き"やや強い買い"(買い確度は上昇)、日経平均の実際の価格は株価水準モデルの理論価格より割高であった。

3 株価リターンモデルのシグナルは引き続き"やや強い買い"(買い確度は低下)、日経平均の実際の価格は株価水準モデルの理論価格より割高であった。

4 株価リターンモデルのシグナルは"やや強い買い"から"買い"に変化し、日経平均の実際の価格は株価水準モデルの理論価格より割高であった。

当サイト内の投稿は投資家の皆様にできる限り早く正確なファンドの情報をお伝えすることを主な目的としております。許容レバレッジや対象商品の保有期間、その他前提条件が異なる場合はとるべきポジションは自ずと異なるため、その他の閲覧者様におかれましては安易なポジションの複製はお控えください。当ファンドにとって重要なマクロ事象の突発的な変化が生じた場合には、当サイト内の最新の投稿が必ずしもファンドのリアルタイムのポジション及びレバレッジを表さない可能性があります。また如何なる投稿記事も特定の商品の売買を推奨するものではありません。