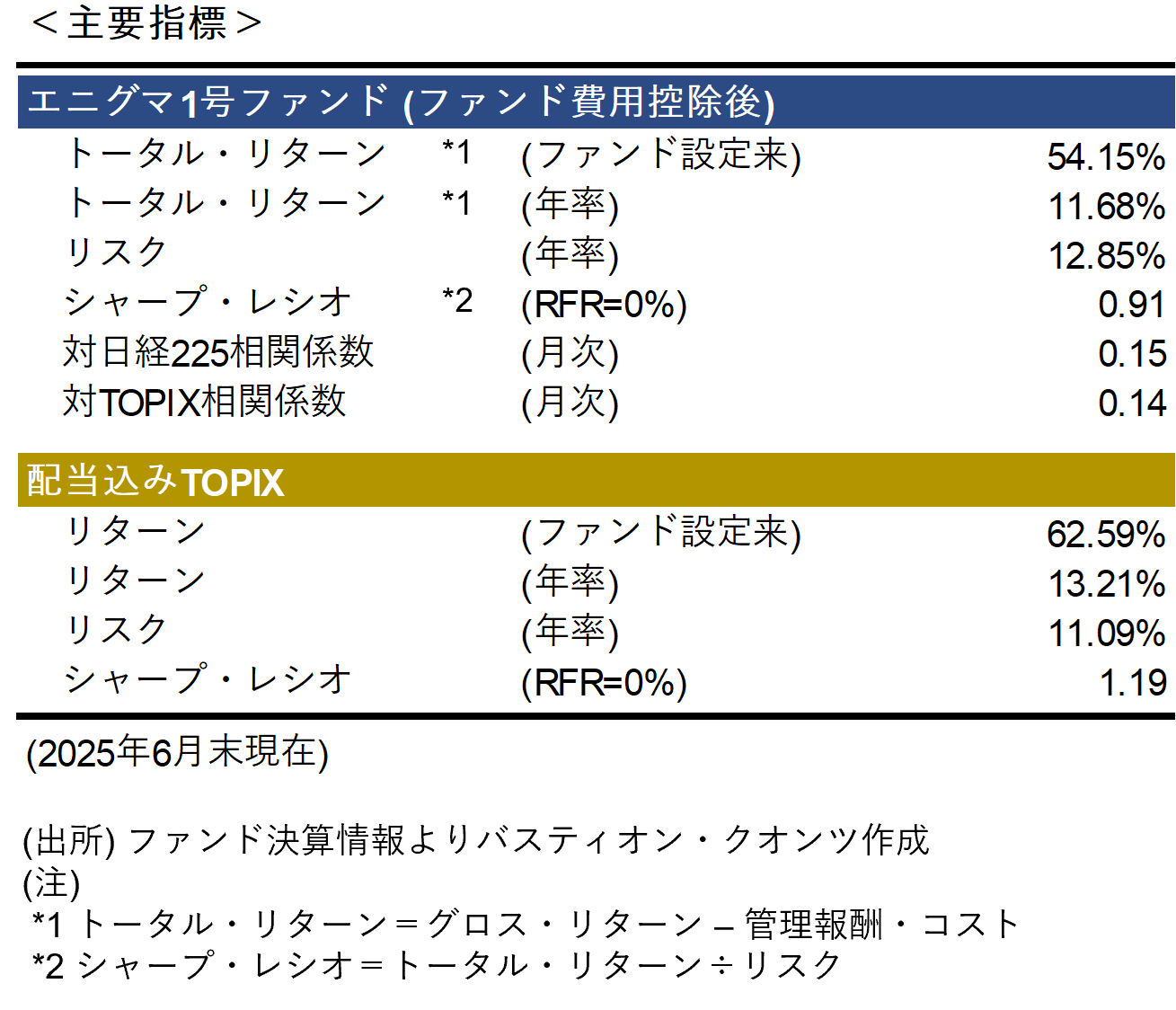

マンスリーレポート(2025年6月) - エニグマ1号ファンド

マーケット概況

6月の日経平均は、米中貿易摩擦の高まりから最初の1週間は下落したが、6/5夜の米中首脳の電話協議、及び6/10からの米中通商交渉が順調に進捗したことで、米中関係の改善期待の高まりから値を戻した。その後、イスラエルによるイラン核施設攻撃、米国の仲介、米国のイラン核施設攻撃等による中東情勢の不透明感から、株価は不安定な動きとなったが、6/24朝のイスラエルとイランの停戦合意を契機に月末まで上昇が継続した。

序盤は、中国が貿易協定合意を破っているとトランプ米大統領が批判した一方、合意は履行していると中国が反発したことから、米中関係悪化を懸念した売りが優勢となった。しかし、米大統領と中国国家主席の関税政策を巡る電話協議や米中通商協議の開催決定を受けて、米中緊張緩和の期待から株価は上昇トレンドに転じ、更に6/10夜には米中通商協議が順調に進んでいるとの米政府高官の発言により、株価は先月末の水準まで値を戻した。

中盤においては、6/12夜に、イスラエルがイランに対する軍事行動を検討していると一部報道機関が報じ、その後実際にイランの核関連施設を攻撃したことで中東情勢のリスク懸念から株価は大きく下落した。しかしその後、米国が仲介に入ったことによる停戦への期待や、6/17の日銀会合での政策金利の据え置きと国債買入れの減額ペースの緩和決定により、日銀が利上げに消極的との見方も相まって株価は39,000円を伺う水準まで上昇した。

終盤においては、6/22(日)朝に米国がイランの核関連施設を攻撃したことで再び中東情勢のリスク懸念が高まったが、その後のイランの米国への報復攻撃は事前通知した上での限定的なものであり、かつ6/24朝にイスラエルとイランが完全な停戦で合意したと米大統領が発言したことで、株価は一転上昇トレンドとなった。特に月末3日間は為替市場の円高ドル安に反して、AI関連銘柄に買いが集中し、株価は一時41,000円に迫るまで急騰した。

最終的に6月は40,400円台で終えた。月次でみると日経平均は+6.6%、TOPIXは+1.8%上昇した。

当月のポジション推移及びパフォーマンス

6/12(木)に確認された国内オフィス市況の持続的な改善、海外投資家の10週連続の日本株買い越し、及び6/13(金)朝のイスラエルによるイランの核施設攻撃等を踏まえ、6/13、ファンドポジションについて、買い(ロング)を維持し、レバレッジを0.375倍から0.25倍に縮小しました1。

その後、6/19(木)未明、米連邦公開市場委員会において、連邦準備制度理事会(FRB)が4会合連続で政策金利を据え置いたこと、6/24(火)夜、下院金融委員会の公聴会において、パウエルFRB議長が、関税政策の経済への影響を見極めるため利下げを急がない姿勢を改めて示したこと、及び同日夕刻、イスラエルがイランとの停戦に同意したとの声明を発表したものの、イスラエルと米国の攻撃によるイランの核施設への影響は不明かつイランと米国の核開発協議再開の目途が立っていないこと等を踏まえ、6/25、ファンドポジションについて、買い(ロング)から売り(ショート)に変更し、レバレッジを0.25倍から1倍に拡大しました2。

結果として月次トータル・リターンは▲4.03%となりました。月末にはAI関連銘柄が牽引する形で株価が大幅上昇したものの、7月には、米国による相互関税の一時停止措置の期限を迎えること、及び米国と各国の貿易協議の内容についての発表を控えることから、これらの動向を注視しながら慎重にポジションを管理してまいります。

1 株価リターンモデルのシグナルは"やや強い買い"から"買い"に変化し、日経平均の実際の価格は株価水準モデルの理論価格より高い水準であった。

2 株価リターンモデルのシグナルは"買い"から"売り"に変化し、日経平均の実際の価格は株価水準モデルの理論価格より高い水準であった。

当サイト内の投稿は投資家の皆様にできる限り早く正確なファンドの情報をお伝えすることを主な目的としております。許容レバレッジや対象商品の保有期間、その他前提条件が異なる場合はとるべきポジションは自ずと異なるため、その他の閲覧者様におかれましては安易なポジションの複製はお控えください。当ファンドにとって重要なマクロ事象の突発的な変化が生じた場合には、当サイト内の最新の投稿が必ずしもファンドのリアルタイムのポジション及びレバレッジを表さない可能性があります。また如何なる投稿記事も特定の商品の売買を推奨するものではありません。