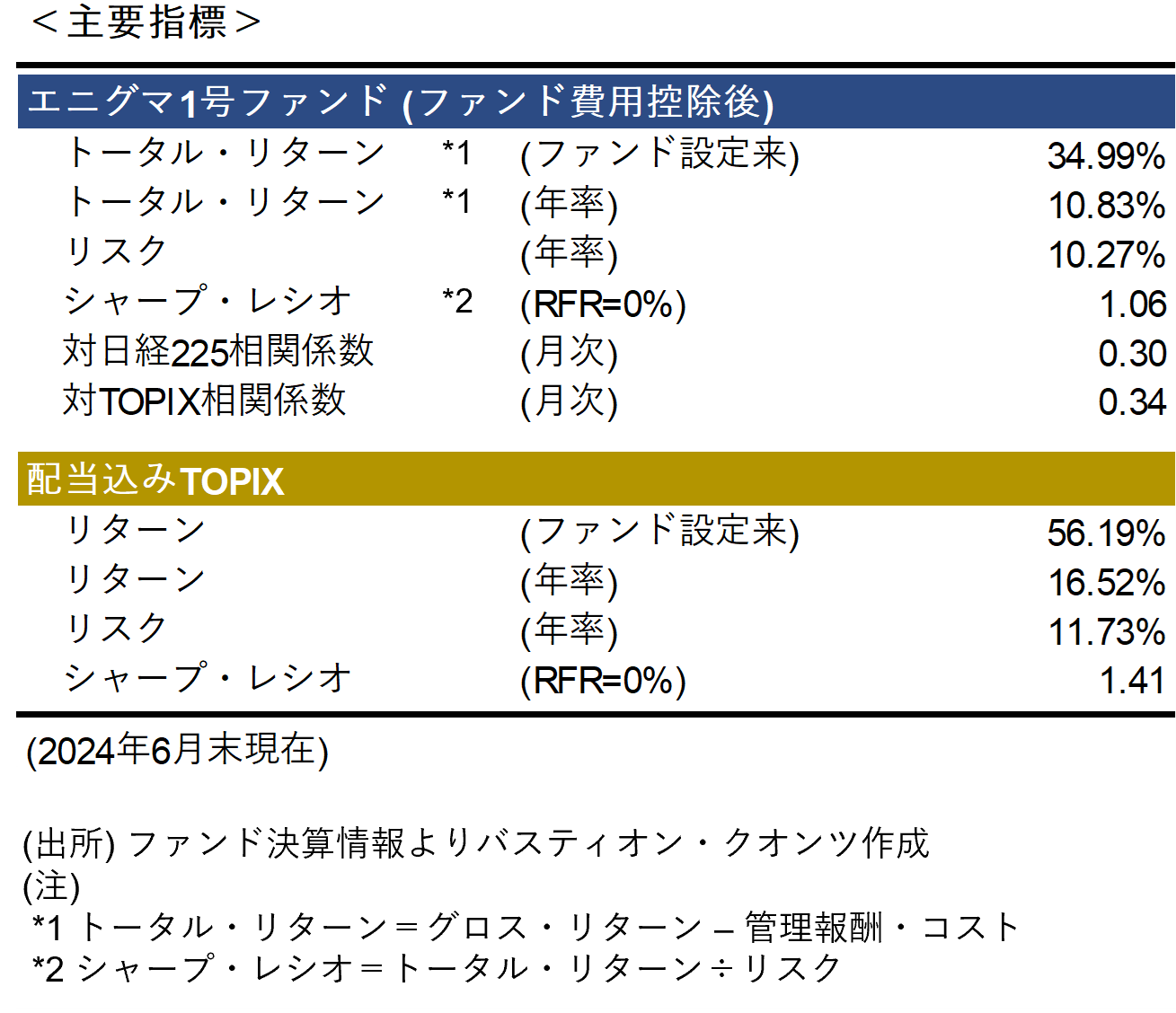

マンスリーレポート(2024年6月) - エニグマ1号ファンド

マーケット概況

6月の日経平均は、米国の利下げ期待の高まり、米国株式指数の相次ぐ最高値の更新、為替市場における円安ドル高の急速な進行といったプラス要因が、日本銀行が金融政策決定会合において国債買い入れ額を「相応の規模」減額する方針を決めた金融引き締めのマイナス要因を上回り、上昇した。

当月は、前月末に公表の米4月個人消費支出(PCE)価格指数が市場の想定内の結果となったことから高インフレ懸念が和らぎ、米長期金利の低下を受けて米株式市場が上昇したことで日経平均も大幅に上昇して始まった。

その後中盤にかけては、米連邦公開市場委員会(FOMC)や日銀金融政策決定会合の結果発表を控え、株価は38,000円台後半の水準にてほぼ横ばいで推移する展開となった。6/14(金)の日中・引け後に、日銀金融政策決定会合において国債買い入れ額を「相応の規模」減額する金融引き締め方針が公表されると、6/17(月)には38,000円切りをうかがう水準まで株価は大きく下落した。

しかしその後、人工知能(AI)に対する需要の高まりが米企業業績を押し上げるとの見方からのハイテク関連株買いにより、米S&P総合500種と米ナスダック総合が最高値を更新する日々が続き、また国内においても、為替市場における円安ドル高の急速な進行(一時161円台まで)による輸出関連株の買い、将来の利上げに伴う利ざや獲得期待による金融株への買いも相まって、株価はほぼ右肩上がりに上昇した。

結果として6月は39,500円で終えた。月次でみると日経平均は+2.8%、TOPIXは+1.3%上昇した。

当月のポジション推移及びパフォーマンス

中国景気回復鈍化や仏国債のS&P格下げ等を受け、6/3日中、ファンドポジションを、買い(ロング)から売り(ショート)に変更し、レバレッジを1倍から0.5倍に縮小しました 1。

またその後、米国の雇用統計及びサービス業景気指数等から示唆された雇用の緩やかな減速と景気の底堅さ、欧州中央銀行(ECB)による政策金利引き下げ、及び国内景況感の弱さ等を踏まえ、6/10夜間から6/12夜間にかけて、ファンドポジションを、売り(ショート)から買い(ロング)に変更し、レバレッジを0.5倍から0.25倍に縮小しました 2。

更に6/14の日銀金融政策決定会合にて、次回会合での長期国債買入れ額の具体的な減額計画の公表、及び減額は「相応の規模になる」との見解が示されたことを受け、同日夜間、ファンドポジションを、買い(ロング)から売り(ショート)に変更し、レバレッジを0.25倍から1倍に拡大しました 3。

結果として、当ファンドの月次トータル・リターンは▲2.30%となりました。日銀政策会合以降の為替市場における急速な円安ドル高進行による輸出関連業の買い、国内金利の将来上昇による利ざや獲得を期待した金融業の買いによる株価急騰がマイナスリターンの主要因となりましたが、マクロ環境には依然弱さや不透明な点が見受けられるため、中長期な観点で市場を引き続き注視して運用をおこなってまいります。

1 株価リターンモデルのシグナルは"買い"から"強い売り"に変化し、日経平均の実際の価格は株価水準モデルの理論価格レンジより低い水準であった。

2 株価リターンモデルのシグナルは"強い売り"から"買い"に変化し、日経平均の実際の価格は株価水準モデルの理論価格レンジより高い水準であった。

3 株価リターンモデルのシグナルは"買い"から"強い売り"に変化し、日経平均の実際の価格は株価水準モデルの理論価格レンジより高い水準であった。

当サイト内の投稿は投資家の皆様にできる限り早く正確なファンドの情報をお伝えすることを主な目的としております。許容レバレッジや対象商品の保有期間、その他前提条件が異なる場合はとるべきポジションは自ずと異なるため、その他の閲覧者様におかれましては安易なポジションの複製はお控えください。当ファンドにとって重要なマクロ事象の突発的な変化が生じた場合には、当サイト内の最新の投稿が必ずしもファンドのリアルタイムのポジション及びレバレッジを表さない可能性があります。また如何なる投稿記事も特定の商品の売買を推奨するものではありません。